COVID-19 | Centro de Análisis Jurídico

15/01/2021

Versión original 30/3/2020

*Las actualizaciones incorporadas al 15/01/2021, se encuentran en color azul

Antecedentes

En el marco del Decreto del Poder Ejecutivo Nacional N° 297/20, que dispuso el denominado “Aislamiento social, preventivo y obligatorio”, y de sus normas modificatorias y complementarias, la Administración Federal de Ingresos Públicos (en adelante, “AFIP”) ha dictado diversas normas en materia impositiva y aduanera, cuyo impacto analizamos a continuación:

1. Las actividades y servicios esenciales para la AFIP

La AFIP, a través de la Disposición N° 80/20, ha establecido que las acciones de control y fiscalización vinculadas con la recaudación aduanera, impositiva y de los recursos de la seguridad social, así como las acciones de control y fiscalización de las personas, mercaderías y medios de transporte en el ámbito del comercio exterior, deben considerarse actividades y servicios esenciales en la emergencia.

La medida busca así garantizar el cumplimiento de las funciones esenciales de control y fiscalización asignadas a la AFIP, como ente de ejecución de la política tributaria y aduanera de la Nación, las que serán ejercidas a través de la Dirección General Impositiva (en adelante, “DGI”) y de la Dirección General de Aduanas (en adelante, “DGA”), en el marco de sus respectivas competencias, afectando para ello al personal mínimo e indispensable.

Destacamos que, mediante la Disposición N° 106/20, la AFIP ha limitado la aplicación de la Disposición N° 80/20 solo a aquellos lugares alcanzados por el “Aislamiento social, preventivo y obligatorio”. Asimismo, ha dispuesto que en aquellos lugares alcanzados por el “distanciamiento social, preventivo y obligatorio”, las Direcciones Generales dependientes de la AFIP deberán adoptar, de manera progresiva, las acciones y los protocolos para la realización de las tareas y actividades propias del Organismo.

2. Las operaciones de comercio exterior: ¿cuáles sí y cuáles no?

Como consecuencia del dictado del Decreto N° 297/20 y de la Disposición N° 80/20, la DGA ha establecido, a través de la Instrucción General N° 2/20, cuáles son las operaciones de importación y exportación que podrán efectuarse durante el aislamiento social, preventivo y obligatorio.

En este sentido, se ha dispuesto que el servicio aduanero atenderá prioritariamente aquellas operaciones y/o destinaciones de importación o exportación que se encuentren relacionadas con las actividades y servicios declarados como esenciales por el Decreto N° 297/2020, con las modificaciones introducidas por la Decisión Administrativa N° 429/20, que amplió el listado de actividades y servicios considerados esenciales.

En consecuencia, las actividades y servicios esenciales a los que podrían relacionarse las operaciones y/o destinaciones aduaneras, de acuerdo con el comunicado remitido por la AFIP al Centro de Despachantes de Aduana de la República Argentina, son, entre otros, los siguientes:

- Actividad de salud, fuerzas de seguridad, fuerzas armadas, actividad migratoria, servicio meteorológico nacional, bomberos y control de tráfico aéreo.

- Servicios de comunicación audiovisuales, radiales y gráficos.

- Obra pública.

- Supermercados mayoristas y minoristas y comercios minoristas de proximidad.

- Industrias que integran la cadena de valor e insumos de los sectores productivos de alimentación y bebidas, higiene personal y limpieza, equipamiento médico, medicamentos, vacunas y otros insumos sanitarios.

- Actividades vinculadas con la producción, distribución y comercialización agropecuaria y de pesca.

- Actividades de telecomunicaciones, internet fija y móvil y servicios digitales.

- Mantenimiento de los servicios básicos (agua, electricidad, gas, comunicaciones, etc.) y atención de emergencias.

- Transporte público de pasajeros, transporte de mercaderías, petróleo, combustibles y GLP.

- Servicios postales y de distribución de paquetería.

- Operación y mantenimiento de Yacimientos de Petróleo y Gas, plantas de tratamiento y/o refinación de petróleo y gas, transporte y distribución de energía eléctrica, combustibles líquidos, petróleo y gas, estaciones expendedoras de combustibles y generadores de energía eléctrica.

- Actividades de S.E. Casa de Moneda, servicios de cajeros automáticos, transporte de caudales y todas aquellas actividades que el Banco Central de la República Argentina disponga imprescindibles para garantizar el funcionamiento del sistema de pagos.

- Industrias que realicen procesos continuos cuya interrupción implique daños estructurales en las líneas de producción y/o maquinarias autorizadas por la Secretaría de Industria, Economía del Conocimiento y Gestión Comercial Externa, para no discontinuar su producción.

- Producción y distribución de biocombustibles.

- Actividades autorizadas por la Comisión Nacional de Valores.

- Sostenimiento de actividades vinculadas a la protección ambiental minera.

- Curtiembres, con dotación mínima, para la recepción de cuero proveniente de la actividad frigorífica.

Podrá consultarse el listado completo de las actividades esenciales a las que podrían relacionarse las operaciones y/o destinaciones aduaneras, en línea con la Instrucción General N° 2/20, en: http://www.cda.org.ar/pdf_articulos/e931a3798d9162d2cc6e972805594fb3.pdf

Sin perjuicio de la atención prioritaria de las operaciones mencionadas anteriormente, la DGA ha dispuesto que los Subdirectores Generales de la DGA, en el ámbito de sus respectivas competencias, autorizarán la atención de otras operaciones y/o destinaciones, tanto de importación como de exportación, que por la naturaleza de las mercaderías o por las particularidades de la operación comercial de base, aconsejen su atención por considerarlo crítico o esencial.

En este escenario, quedará a criterio de cada área competente de la aduana determinar si corresponde o no autorizar la operación cuya atención el importador o exportador invoque como crítica o esencial, extremos que será necesario acreditar en cada caso particular.

Entendemos que, en el marco de discrecionalidad que otorga la norma, el criterio que aplicarán las áreas competentes de la DGA será restrictivo, ya que el propósito de la medida pareciera ser la atención prioritaria de las operaciones vinculadas con las actividades y servicios declarados como esenciales en la emergencia, así como la afectación del personal aduanero mínimo indispensable en las tareas operativas, a los fines de preservar su salud.

Destacamos que las disposiciones mencionadas anteriormente tendrán vigencia mientras exista la amenaza y el riesgo sanitario abordado en las normas emitidas por el Poder Ejecutivo Nacional, con relación a la propagación del COVID-19.

Fuera de los dos supuestos expresamente contemplados en la Instrucción General 2/20, entendemos que la aduana no autorizará operaciones de importación o exportación, por lo menos, en las condiciones actuales de emergencia sanitaria.

Destacamos que, mediante normas complementarias al Decreto N° 814/20, fue ampliado el listado de actividades y servicios declarados esenciales en la emergencia. Podrá consultarse el listado completo de las actividades y servicios esenciales en http://nicholsonycano.com.ar/regimen-de-aislamiento-social-preventivo-y-obligatorio-excepciones-2/[1]

En cuanto aquí interesa, a través de la Decisión Administrativa N° 450/20, se incluyeron específicamente las actividades vinculadas con el comercio exterior: exportaciones de productos ya elaborados e importaciones esenciales para el funcionamiento de la economía.

Asimismo, mediante la Decisión Administrativa N° 524/2020, se incluyeron entre las actividades esenciales la producción para la exportación y los procesos industriales específicos, en ambos casos, con autorización previa del Ministerio de Desarrollo Productivo, y siempre que dichas actividades se realicen en el ámbito de las provincias de La Pampa, Neuquén, Formosa, Santa Cruz, Corrientes, Tierra del Fuego, Antártida e Islas del Atlántico Sur, Salta, San Juan, Córdoba, Jujuy, La Rioja, Chubut, Catamarca, Río Negro, Entre Ríos, Mendoza, Santa Fe, Chaco, Buenos Aires, San Luis y Misiones y la Ciudad Autónoma de Buenos Aires. Mediante la Decisión Administrativa N° 607/20, se autorizó la realización de dichas actividades también en el ámbito de la provincia de Tucumán. A los fines del desarrollo de las actividades exceptuadas, se dispuso que cada jurisdicción provincial deberá dictar las reglamentaciones necesarias.

El Ministerio de Desarrollo Productivo, a través de la Resolución N° 179/20, ha establecido los parámetros a los que deberán ajustarse las actividades de producción para exportación y los procesos industriales específicos para considerarse autorizados. Ello, sin perjuicio de los criterios que deberá determinar cada jurisdicción en función de los parámetros y situación epidemiológica que se evidencie en las respectivas regiones y de conformidad con las normas locales que a tales efectos deberán dictarse para el desarrollo de dichas actividades.

Destacamos que, en una nueva etapa del “Distanciamiento social, preventivo y obligatorio”, el Poder Ejecutivo Nacional, mediante el Decreto N° 1033/20, ha prorrogado hasta el 31/01/21 la vigencia del Decreto N° 297/20 y sus modificatorias para determinadas áreas del país, estableciendo las actividades y servicios que serán considerados esenciales durante el período en cuestión. Asimismo, ha establecido aquellas actividades que se considerarán exceptuadas del “Distanciamiento social, preventivo y obligatorio”, siempre que el empleador garantice el traslado de los trabajadores sin la utilización de transporte público. Podrá consultarse el listado completo de las actividades y servicios en cuestión en http://nicholsonycano.com.ar/regimen-de-aislamiento-social-preventivo-y-obligatorio-excepciones-2/

En cuanto aquí interesa, se ha dispuesto que las actividades impostergables vinculadas con el comercio exterior constituyen actividades y servicios esenciales en la emergencia. Asimismo, se ha dispuesto que la producción para la exportación, con autorización previa otorgada por el Ministerio de Desarrollo Productivo, queda exceptuada del cumplimiento del aislamiento, siempre que se cumpla con la restricción de uso del transporte público.

Con relación a esta última cuestión, el Ministerio de Desarrollo Productivo, mediante la Resolución N° 326/20, ha establecido el listado de empresas de producción para la exportación exceptuadas del “Aislamiento social, preventivo y obligatorio”, y los requisitos que deberán cumplir las empresas exportadoras no incluidas en la citada Resolución y los proveedores de empresas exportadoras para ser autorizados a operar.

3. Permiso de exportación para determinados insumos médicos y de sanidad

Con el fin de no afectar la atención sanitaria de la población en el marco de la propagación del COVID-19, el Poder ejecutivo Nacional estableció, a través del Decreto N° 317/20, que las exportaciones de productos tales como alcohol etílico y en gel, paracetamol, guantes para cirugía y descartables, detergentes desinfectantes de superficies para equipos médicos y pisos, y prendas de protección del tipo de las utilizadas en cirugía y medicina, entre otros, deberán tramitar un permiso de exportación ante el Ministerio de Desarrollo Productivo, con intervención del Ministerio de Salud.

Podrá consultarse el listado completo de los productos afectados y sus correspondientes posiciones arancelarias, ampliado por el Decreto N° 405/20, haciendo click aqui.

Destacamos que la medida no alcanza a las exportaciones que tengan como destino el Área Aduanera Especial de la Isla Grande de la Tierra del Fuego, creada por la Ley N° 19.640, ni el Territorio Aduanero General, cuando la exportación se realizare desde una zona franca del país.

El Ministerio de Desarrollo Productivo, a través de la Resolución N° 140/20, ha establecido el procedimiento que deberá seguirse para la obtención del Permiso de Exportación, el que tendrá una vigencia de 30 días corridos y deberá ser presentado por las empresas interesadas ante la DGA, en forma previa a la exportación.

La medida mantendrá su vigencia mientras perdure la emergencia pública en materia sanitaria.

4. Excepción a la presentación, en original, de Certificados de Origen Preferenciales

A fin de cubrir las necesidades operativas en materia de comercio exterior en el marco de la emergencia sanitaria por la propagación del COVID-19, la Subsecretaría de Política y Gestión Comercial del Ministerio de Desarrollo Productivo, mediante Nota NO-2020-19119901-APN-SSPYGC#MDP, ha comunicado a la Dirección General de Aduanas su decisión de aceptar, de manera excepcional, que los Certificados de Origen emitidos en el marco de los Acuerdos Preferenciales suscriptos por nuestro país puedan ser presentados ante la aduana luego de haber sido transmitidos al importador argentino de manera electrónica, ya sea en archivo pdf, imagen u otro formato similar, no siendo exigible su presentación en formato original.

Esta excepción se mantendrá vigente hasta tanto la Subsecretaría notifique que la misma deja de aplicarse, lo cual se estima que no ocurrirá hasta tanto se supere la emergencia sanitaria.

Destacamos que la medida ha sido puesta en conocimiento de las áreas operativas y de control de la DGA mediante Correo Electrónico Nro. 30/2020 (DI TECN) de la Dirección de Técnica de la DGA fecha 27/03/2020.

Asimismo, dicha medida ha sido oficializada mediante la Circular N° 2/20 de la AFIP, mediante la cual se establece que: (i) no será exigible, de manera temporal, la presentación de Certificados de Origen emitidos en el marco de Acuerdos Preferenciales suscriptos por la República Argentina en «original»; (ii) se aceptará, de manera temporal, la presentación de Certificados de Origen emitidos en el marco de Acuerdos Preferenciales suscriptos por la República Argentina que hubieren sido transmitidos electrónicamente a los importadores argentinos; y (iii) la medida se mantendrá vigente hasta que la Subsecretaria de Política y Gestión Comercial comunique lo contrario.

5. Se amplía el plazo para acogerse al régimen de regularización de deudas aduaneras, impositivas y de la seguridad social establecido por la Ley N° 27.541 de Emergencia Económica

La moratoria por deudas impositivas, de la seguridad social y aduaneras, para todos los contribuyentes, incluidas las personas jurídicas se ha ampliado mediante el decreto 966/2020. El mismo extiende el plazo de acogimiento hasta el 15/12/2020. Asimismo, la AFIP mediante la Resolución 4873/2020, dispuso la prorroga al 16/1/2021 para abonar la primera cuota de los planes presentados entres el 1/12/2020 y el 15/12/2020; y, para el caso de aquellos contribuyentes que adherían al plan en carácter de “Condicionales” por no tener el certificado MiPyME y al 15/12/2020 no lo obtengan, deberán, en un plazo de 15 días hábiles administrativos, reformular el plan adecuándolo. En estos casos la primera cuota vencerá el día 16 del mes posterior a la reformulación del plan.

6. Derecho de importación del 0% y eximición de tasa de estadística para determinados insumos médicos y de sanidad

Con el fin de garantizar a la población el acceso a ciertos insumos críticos en el marco de la propagación del COVID-19, el Poder ejecutivo Nacional, a través del Decreto N° 333/20, ha fijado un derecho de importación del 0% para productos tales como alcohol etílico y en gel, desinfectantes de superficies para equipos médicos y pisos, guantes para cirugía, gorros descartables, barbijos, ecógrafos, termómetros clínicos, entre otros.

Asimismo, se exime del pago de la tasa de estadística a las operaciones de importación de los bienes alcanzados por el Decreto.

Podrá consultarse el listado completo de los productos afectados y, sus correspondientes posiciones arancelarias, ampliado por el Decreto N° 455/20, haciendo click aquí.

Asimismo, mediante la Resolución General N° 4696/20, la AFIP ha exceptuado a los productos alcanzados por el Decreto N° 333/20, y/o el que en el futuro lo modifique o complemente, del régimen de percepción del Impuesto al Valor Agregado (percepción de IVA Adicional), por un plazo de 60 días.

7. Actividad minera: impacto de la emergencia sanitaria en los trámites vinculados con la Ley de Inversiones Mineras

La Secretaría de Minería del Ministerio de Desarrollo Productivo, mediante la Resolución N° 23/20, ha suspendido hasta el 24/05/20 el cómputo de los plazos para que la Dirección Nacional de Inversiones Mineras y sus dependencias se expidan en los trámites vinculados con la Ley N° 24.196 de Inversiones Mineras.

Asimismo, la Secretaría ha prorrogado hasta el 24/05/20 la suspensión de la atención al público con relación a todos los trámites vinculados con la aplicación de la Ley N° 24.196 de Inversiones Mineras que se llevan adelante en el ámbito de la Dirección Nacional de Inversiones Mineras.

La norma aclara que aquellos trámites que se encuentren habilitados en formato electrónico podrían realizarse a través de la plataforma “Trámites a Distancia” (TAD), ingresando a https://tramitesadistancia.gob.ar

Destacamos que la Secretaría de Minería, a través de la Resolución N° 15/20, ha establecido que el “Certificado de Autorización de Importación- Régimen de Inversiones Mineras (art. 21 de la Ley 24.196)”, iniciado a través de la plataforma de “Trámites a Distancia” (TAD), será emitido mediante un documento suscripto digitalmente a través del Sistema de Gestión Documental Electrónica (GDE), previa intervención de la Subsecretaría de Política y Gestión Comercial, suspendiéndose consecuentemente su emisión por cualquier otra vía.

8. Excepción temporaria a la presentación de la Declaración Jurada de Composición de Productos (DJCP) para determinados insumos médicos y de sanidad

La Secretaría de Comercio Interior, mediante la Resolución N°107/20 y su modificatoria, la Resolución N° 149/20, excluyó temporalmente de la exigencia del trámite de presentación de la DJCP a determinados productos, tales como barbijos, gorros descartables, batas, mono (overoles) y demás prendas de trabajo utilizadas por cirujanos.

Las posiciones arancelarias alcanzadas por la medida son las siguientes: 6210.10.00, 6307.90.10, 6307.90.90 y 6505.00.22.

La medida rige desde el 3/04/2020 y tendrá vigencia hasta el 1/10/2020, pudiendo ser prorrogada en caso de necesidad.

Asimismo, mediante la Resolución N° 149/20, se suspende la exigencia de etiquetado de barbijos y tapabocas hasta el 1/10/2020.

9. Eximición de registro de datos biométricos para la realización de transacciones digitales

A través de la Resolución General N° 4699/20, la AFIP eximió transitoriamente a los contribuyentes y responsables de la obligación de registrar sus datos biométricos (foto, firma, huella dactilar y escaneo de DNI) ante las dependencias en las que se encuentren inscriptos, a fin de permitir la realización de las transacciones digitales que así lo requieran. La eximición regirá hasta el 31/01/2021, conforme la prórroga dispuesta por la Resolución General AFIP N° 4886/20. A su vez se prorroga la posibilidad de blanquear la clave fiscal por cajeros automáticos y la posibilidad para las personas humanas de acreditar su carácter de apoderados de personas humanas o representantes de personas jurídicas.

Destacamos que la registración de los datos biométricos es uno de los requisitos exigidos para la inscripción en el Registro Tributario de la AFIP, que es el instituto registral de carácter general que contiene los datos necesarios para identificar a las personas físicas y jurídicas, y a los demás sujetos susceptibles de adquirir derechos y contraer obligaciones de carácter tributario, en materia aduanera, impositiva y/o de los recursos de la seguridad social. Asimismo, constituye uno de los requisitos para la inscripción en los Registros Especiales Aduaneros, conformados por los operadores de comercio exterior.

10. Restablecimiento de valores referenciales de exportación

A fin de resguardar la renta fiscal con motivo de la emergencia pública, la AFIP, a través de la Resolución General N° 4710/20, ha establecido el procedimiento que deberá seguirse para establecer valores referenciales de exportación de carácter precautorio, para cualquiera de las mercaderías comprendidas en la Nomenclatura Común del MERCOSUR (N.C.M.). Asimismo, delega en la DGA el dictado de las resoluciones generales que determinen los valores referenciales.

La Resolución General N° 4710/20 deroga, así, la Resolución General AFIP N° 4161/17, que había dejado sin efecto toda norma que estableciera valores referenciales de exportación de carácter precautorio por no adecuarse a la dinámica de la variación de los precios del mercado de exportación.

11. Derechos de exportación sobre hidrocarburos. Prohibición de importación

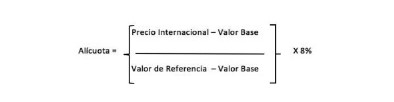

En el marco de la emergencia económica y sanitaria, el Poder Ejecutivo Nacional, a través del Decreto N° 488/2020, ha fijado un nuevo esquema para la aplicación de los derechos de exportación sobre hidrocarburos, los que oscilarán entre el 0% y el 8% teniendo en cuenta el precio internacional del petróleo crudo (Brent).

Así, para las mercaderías cuyas posiciones arancelarias se detallan en el Anexo I de la norma, el esquema será el siguiente: (i) los derechos de exportación serán del 0% cuando el precio internacional sea igual o inferior al valor base de USD 45 por barril fijado por el Decreto; (ii) los derechos de exportación serán del 8% cuando el precio internacional sea igual o superior al valor de referencia de USD 60 por barril, también fijado por el Decreto; y (iii) los derechos de exportación se determinarán de acuerdo con la siguiente fórmula cuando el precio internacional sea superior al valor base de USD 45 por barril e inferior al valor de referencia de USD 60 por barril:

Podrá consultarse el listado completo de los productos afectados y sus correspondientes posiciones arancelarias haciendo click aquí

Asimismo, la norma establece que, hasta el 31/12/2020, las empresas integradas, las refinadoras y los sujetos comercializadores no podrán efectuar operaciones de importación de aquellos productos que estén disponibles en el mercado local y/o respecto de los cuales exista capacidad efectiva de procesamiento.

12. Suspensión de plazos operativos en materia aduanera

En el marco de la emergencia económica y sanitaria, la AFIP, a través de la Resolución General N° 4726/20, ha dispuesto la suspensión de ciertos plazos operativos en materia aduanera durante la vigencia de la medida dispuesta por el Decreto N° 298 y sus normas modificatorias, las que habían dispuesto la suspensión del curso de los plazos dentro de los procedimientos administrativos regulados por la Ley Nacional de Procedimientos Administrativos N° 19.549, por el Reglamento de Procedimientos Administrativos (Decreto 1759/72) y por otros procedimientos especiales.

La medida comprende la suspensión de los plazos de las destinaciones suspensivas de importación y exportación, entre otros supuestos.

La DGA, a través de la Nota N° 102/20, ha establecido ciertas pautas procedimentales vinculadas a la suspensión de plazos dispuesta por la Resolución General N° 4726/20.

13. Postergación del pago de derechos de exportación para MiPyMEs

La AFIP, a través de la Resolución General Nº 4862/20, ha establecido que, hasta el 31/12/20, aquellos exportadores que se encuentren inscriptos en el Registro de Empresas Micro, Pequeñas y Medianas Empresas (MiPyMEs) y presenten incumplimientos de sus obligaciones impositivas y/o de la seguridad social podrán utilizar la garantía “Declaración jurada del exportador”, en los términos del Anexo II, apartado II de la Resolución General Nº 3885/16, postergando el pago de los derechos de exportación.

14. Dumping – Presentaciones y requerimientos en forma digital

El Ministerio de Desarrollo Productivo, mediante Resolución N° 77/2020, ha establecido que en los procedimientos de investigación por presunto dumping o subvenciones las partes interesadas deberán, por el plazo que dure la medida de “aislamiento social, preventivo y obligatorio” dispuesta por el Decreto N° 297 y sus normas modificatorias, efectuar sus presentaciones y contestar requerimientos mediante notas y documentación en forma digital a través del sitio oficial del Ministerio, accediendo mediante el link “https://www.argentina.gob.ar/produccion/mesa-entradas-aspo/formulario-tramites” y/o a la dirección de correo electrónico mgedesarrolloproductivo@gmail.com.

15. Garantías aduaneras

Mediante la RG AFIP N° 4773, se prorrogó hasta el 31/10/2020 la vigencia de la solvencia acreditada por parte de los importadores, exportadores y los auxiliares del comercio y del servicio aduanero, con vencimiento el 31/07/2020. A partir del 31/10/2020, la solvencia caducará automáticamente.

16. Retención a empleados en relación de dependencia

A través de la Resolución General N° 4686/20, la AFIP extendió hasta el 30/04/20 la posibilidad de los trabajadores en relación de dependencia, entre otros, de presentar el F572 Web SIRADIG, a través del cual se informa a los empleadores las deducciones y pluriempleo correspondiente al año 2019. Si bien no se encuentran obligados a hacerlo, sugerimos como una buena práctica, que las empresas comuniquen a sus empleados de esta extensión.

De igual modo, la AFIP extendió hasta el 3/07/20, el plazo para que los empleadores efectúen la liquidación anual de dicho año, debiendo retener o reintegrar cualquier diferencia cuando se efectúe el primer pago posterior a dicha fecha y siguientes en caso necesario, hasta el 10/08/20, inclusive. Asimismo, se deberá informar e ingresar el referido importe hasta las fechas de vencimiento previstas para la presentación de la declaración jurada e ingreso del saldo resultante que operan la primera quincena del mes de julio de 2020 del SICORE, y consignando como fecha de retención el 3/7/2020.

Por su parte se establece que las liquidaciones finales o informativas por cese de la relación laboral o cambio del agente de retención cuya presentación debió efectuarse en los meses de enero, febrero, marzo, abril y mayo de 2020, se podrán presentar hasta el 30/6/2020.

17. Trámites online para evitar la concurrencia a las Dependencias

La AFIP, por medio de las Resolución General N° 4886/20, habilitó en forma excepcional y obligatoria, hasta el 31/01/21, el servicio “Presentaciones Digitales” para la realización de ciertos trámites y gestiones que venían realizándose en forma presencial, tales como: (i) Certificado de exclusión de retención de IVA – RG N° 2.226, (ii) Certificado de exención impuesto a las ganancias- RG N° 2.681, (iii) Certificado de libre deuda previsional – Ley N° 13.899, (iv) Certificado de no de retención de impuesto a las ganancias – RG N° 830, (v) Certificado de recupero de IVA, (vi) Certificado de residencia fiscal, (vii) Devolución de saldos de libre disponibilidad – RG N° 2.224, (viii) Presentación de escritos recursivos – Art. 74 Decreto N° 1.397/79, (ix) Presentación F. 885 – Modificación alta y bajas empleados – RG N° 2.988, etc.

Si bien las situaciones previstas son amplias y variadas, en el caso en que las empresas deban realizar algún trámite específico no contemplado en el listado habilitado por la AFIP, sugerimos contactar a la Dependencia en la cual el contribuyente se encuentra inscripto, a fin de consultar la posibilidad de realizar el trámite a distancia.

18. Beneficios fiscales para los establecimientos e instituciones relacionados con la salud

A través del Decreto 300/20, se establecieron a partir del 21/03/20 y por el plazo de 90 días, los siguientes beneficios aplicables a los empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud (obras sociales, seguros de salud, servicios de hospitales, servicios de atención ambulatoria, prácticas de diagnóstico y tratamiento, emergencias y traslados, etc.):

- reducción del 95% de las alícuotas correspondientes a las contribuciones de la seguridad social, respecto de los profesionales, técnicos, auxiliares y ayudantes, quedando de este modo reducidas al 1,02% (cuando sus ventas anuales totales superen los límites para ser consideradas como mediana empresa “Tramo 2”, es decir, $ 607.210.000 para el rubro Servicios y $2.146.810.000 para el rubro Comercio) y 0,9% si no superan dichos límites.

- reducción en las alícuotas del Impuesto sobre los débitos y créditos bancarios del 2,50‰ y del 5‰para los débitos y créditos en cuenta corriente y restantes operaciones.

Mediante el Decreto 953/2020, el cual ha entrado en vigencia el 30/11/2020, se prorrogan hasta el 31/12/20 las disposiciones previamente detalladas.

19. Beneficios fiscales para la actividad turística

Mediante la ley 27.563 de sostenimiento y reactivación productiva de la actividad turística nacional y su Decreto reglamentario N°795/2020, se han implementado una serie de medidas por el plazo de 180 días. Entre ellas, se destacan:

- La vigencia del Programa de Asistencia al Trabajo (ATP) hasta el 31 de diciembre de 2020 para las actividades del sector cuando se encuentren paralizadas o tengan una facturación inferior al 30%.

- Un Bono Fiscal Vacacional de hasta $20.000 por grupo familiar, que se asignará a partir del mes de enero de 2021, para familias cuyos ingresos mensuales netos totales no superen el equivalente a cuatro salarios mínimos, vitales y móviles. Dicho bono tendrá una asignación presupuestaria máxima de $2.000.000.000 que se asignará conforme el orden de presentación de las solicitudes

- Un plan de preventa para reactivar el turismo interno, mediante el reconocimiento de un crédito por parte del Estado Nacional equivalente al 50% del monto de cada operación de compra de servicios turísticos a ser brindados en Argentina.

- La prórroga por 180 días el vencimiento del pago de impuestos existentes o a crearse.

A su turno, la Subsecretaria de Turismo y Promoción de Productos, estableció a través de la Disposición 6/2020, la extensión de los plazos previstos en el régimen de incentivos a la preventa de servicios turísticos hasta el 06/12/20 para la compra de servicios para viajar en febrero de 2021 y acceder a la devolución del 50% de los gastos en crédito, y entre el 7 y el 31 de diciembre para compras de servicios para viajar a partir del mes de marzo de 2021.

Por su parte, la Provincia de Buenos Aires sancionó la ley 15191 a fin de promover el sostenimiento y la reactivación productiva de la actividad turística. La misma entró en vigencia el 7/10/20, y dispuso:

- Diseñar e implementar, en forma conjunta con ARBA, un régimen de beneficios impositivos que podrá incluir condonación de deudas fiscales, postergación de vencimientos de impuestos y tasas provinciales, rediseño de agenda de vencimientos y regímenes especiales para el pago de obligaciones impositivas.

- Coordinar con el Banco de la Provincia de Buenos Aires, líneas de crédito.

- Otorgar subsidios.

- Coordinar con el Estado Nacional políticas conjuntas y/o complementarias

20. Suspensión del inicio de juicios de ejecución fiscal y traba de medidas cautelares

En el marco de las medidas tomadas por la AFIP a fin de contemplar la situación económica por la que se encuentran atravesando los contribuyentes y, especialmente las pequeñas y medianas empresas, el organismo, mediante el dictado de las Resoluciones Generales N° 4740/20, 4770/20, 4806/2020, 4828/20, 4847/20 y 4868/20, dispuso ampliar el plazo de suspensión de la traba de medidas cautelares para dichos sujetos hasta el 31/12/2020.

En ese sentido, recordamos que la AFIP había establecido un régimen de facilidades de pago aplicable a la cancelación de obligaciones impositivas y de los recursos de la seguridad social, vencidas hasta el 15/08/2019 -permitiendo además refinanciar ciertos planes vigentes- y había dispuesto la suspensión hasta el 31/03/2020 de la traba de medidas cautelares para las MiPyMES y para aquellos contribuyentes que califiquen como “Potencial Micro, Pequeña y Mediana Empresa – Tramo I y II”, plazo que actualmente se encuentra prorrogado.

A su vez, mediante la Resolución General N°4868/20, la AFIP suspendió hasta el 31/12/2020 el inicio de juicios de ejecución fiscal por deudas fiscales de cualquier tipo.

21. Se amplía el plazo para acceder a los Planes de Pago Permanentes – Mis Facilidades

Para ayudar a las empresas a hacer frente al impacto económico de la emergencia sanitaria, la AFIP, mediante la Resolución General N° 4866/2020, extendió hasta el 31/12/2020 la vigencia transitoria correspondiente a la cantidad de planes de pago admisibles, las cuotas y tasas de interés de financiación aplicables, respecto del plan de facilidades de pago permanente para la regularización de las obligaciones impositivas, de la seguridad social y/o aduaneras que estaba prevista hasta el 31/03/2020.

A su vez, conforme las Resoluciones Generales N°4714/20, N°4758 y 4768, las personas jurídicas contribuyentes del impuesto a las ganancias podrán acceder al Miniplan -RG (AFIP) 4057-E- para regularizar las deudas del impuesto hasta el 30/09/2020, ingresando un pago a cuenta del 25% y en hasta 3 cuotas, no teniéndose en cuenta la categorización de SIPER.

Asimismo, según lo dispuesto por la Resolución General N°4714/20, se podrán incluir en el régimen de facilidades de pago permanente las obligaciones de IVA de las MiPyME con pago diferido.

Por otra parte, mediante la RG N°4887/2020, se prorroga hasta el 31/01/2021 la vigencia transitoria del régimen de facilidades de pago permanente con relación a los mayores beneficios correspondientes a la cantidad de planes de facilidades de pago admisibles, la cantidad de cuotas y la tasa de interés de financiamiento aplicable. Por lo tanto, las micro, pequeñas y medianas empresas Tramo I pueden acceder hasta un máximo de 10 planes de facilidades de pago, y el resto de los contribuyentes pueden acceder hasta un máximo de 6 planes de pago.

Finalmente, mediante la Resoluciones Generales de AFIP N°4718/20, 4742/20 y 4781/20, se estableció un régimen de facilidades de pago para incorporar planes que hayan caducado hasta el 30/06/2020. La adhesión podrá realizarse hasta el 30/09/2020. A continuación, señalamos los aspectos salientes del nuevo régimen:

- Se podrán incluir obligaciones impositivas, aduaneras y de los recursos de la seguridad social, incluidas en el Miniplan –RG (AFIP) 4057-E-, en el régimen de facilidades para monotributistas excluidos –RG (AFIP) 4166- y en el régimen permanente -RG (AFIP) 4268, cuya caducidad haya operado hasta el 30/4/2020, con sus respectivos intereses y multas.

- Las cuotas serán mensuales, iguales y consecutivas, por un importe igual o superior a $1000 y el plan no podrá exceder las 6 cuotas.

- Las cuotas vencerán el día 16 de cada mes, o el 26 en un segundo intento de débito, y se cancelarán mediante el sistema de débito directo en cuenta bancaria.

- La caducidad operará de pleno derecho y sin necesidad de intervención del Fisco cuando se produzca la falta de cancelación de 2 cuotas consecutivas o alternadas, a los 60 días corridos posterior a la fecha de vencimiento de la segunda de ellas o la falta de ingreso de la cuota no cancelada a los 60 días corridos contados desde la fecha de vencimiento de la última cuota del plan.

- La cancelación mediante el presente plan de facilidades no implica reducción de intereses, así como tampoco la liberación de las pertinentes sanciones.

- La tasa de financiación se calculará tomando de base la Tasa Efectiva Mensual equivalente a la Tasa Nominal Anual (TNA) canal electrónico para depósitos a plazo fijo en pesos en el Banco de la Nación Argentina a ciento ochenta días, vigente para el día 20 del mes inmediato anterior al correspondiente a la consolidación del plan, más un tres por ciento nominal anual.

22. Más medidas para monotributistas

Con el objeto de amortiguar el impacto negativo que el COVID-19 tendrá para los monotributistas, el Fisco mediante la Resolución 4896/20, ha suspendido hasta el 04/01/2021 las exclusiones de pleno derecho, para lo cual no realizará los controles sistémicos habituales por los cuales detecta a los sujetos que sobrepasen los parámetros previstos para las distintas categorías de monotributo. Asimismo, la AFIP ha suspendido, en forma transitoria, las bajas por falta de pago, no computándose los meses de marzo, abril, mayo, junio, julio, agosto, septiembre, octubre, noviembre y diciembre como mes a contabilizar para la aplicación de las bajas automáticas.

23. Notas de crédito y/o débito. Una nueva prórroga.

Con motivo de la situación de emergencia actual, la AFIP a través del dictado de la Resolución General N° 4701/2020, ha decidido volver a prorrogar al 1/07/2020 la entrada en vigencia del nuevo régimen de emisión de notas de crédito y/o débito implementado por la Resolución General N° 4540/2019.

24. Prorrogan el plazo para la repatriación de activos y el pago del anticipo de bienes personales

Quienes tengan bienes en el exterior y hayan pensado en repatriar un 5% de ellos a la Argentina para gozar de la reducción de la alícuota del impuesto sobre los bienes personales por el período fiscal 2019, tendrán plazo para hacerlo hasta el 30/4/2020, conforme lo ha dispuesto hoy el Decreto 330/2020.

En línea con esta disposición, la AFIP ha prorrogado expresamente la fecha prevista para el pago a cuenta de dicho impuesto, cuyo ingreso -según la Resolución General N° 4691/20- se prorroga hasta el 6/5/2020.

25. Reorganización de empresas: plazo excepcional para efectuar la comunicación a la AFIP

De acuerdo con la Resolución General de AFIP N°4700/20, se establece excepcionalmente un plazo adicional de 90 días corridos que se adiciona a los 180 días -previstos en el art. 4 de la RG (AFIP) 2513- para comunicar a la AFIP la reorganización de sociedades, fondos de comercio, empresas y/o explotaciones.

El citado plazo adicional es aplicable a aquellas reorganizaciones cuyo vencimiento original de 180 días hubiera operado a partir del 20 de marzo de 2020.

26. Medidas fiscales para las Personas Jurídicas en el ámbito Nacional

Mediante el dictado la Resolución General N° 4714, la AFIP ha establecido la siguiente serie de medidas tendientes a paliar las consecuencias de la situación de emergencia sanitaria:

– Impuesto a las Ganancias: Se prorroga al 26 y 27 de mayo de 2020 el plazo para la presentación y pago de la declaración jurada correspondiente al período fiscal 2019 de las personas jurídicas con cierre de ejercicio al 31/12/2019.

– Memoria, Estados Contables e Informes del Auditor: Se prorroga hasta el 18/08/2020 la fecha hasta la cual las personas jurídicas contribuyentes y/o responsables del impuesto a las ganancias con cierres de ejercicio en los meses de noviembre de 2019, diciembre de 2019 y enero de 2020, podrán presentar la Memoria, Estados Contables e Informes del Auditor correspondientes al año 2019.

– Impuesto al Valor Agregado: Se prorroga hasta el 21, 22 o 23 de mayo de 2020 (según terminación de CUIT) la presentación y pago del IVA correspondiente al mes de abril de 2020.

27. Medidas fiscales para personas humanas

La AFIP prorrogó, el plazo para la presentación -y pago- de las siguientes declaraciones juradas:

- Ganancias y bienes personales: las declaraciones juradas se presentarán entre el 10 y el 12 de agosto (dependiendo de la terminación de la CUIT) y el ingreso del impuesto está previsto para el día hábil inmediato siguiente. Las declaraciones cuyos vencimientos operaban los días 10 y 11 de agosto, se considerarán presentadas en término siempre que se efectúen hasta el día 12/8/2020. Las fechas de pago no han sido modificadas.

- Impuesto cedular: las fechas para la presentación y pago de las declaraciones juradas se postergan hasta el el 11 a 13 de agosto (dependiendo de la terminación de la CUIT).

- Empleados en relación de dependencia y actores: la presentación de la declaración jurada informativa de los impuestos a las ganancias y sobre los bienes personales correspondientes al período fiscal 2019 podrá efectuarse hasta el 31/8/2020. A su vez, aumenta a $ 2.000.000 el umbral a partir del cual los contribuyentes se encuentran alcanzados para presentar la mencionada declaración jurada informativa.

- Retenciones y percepciones (SICORE): la información sobre retenciones y percepciones practicadas en el mes de julio de 2020, cuyos vencimientos operaban los días 10 y 11 de agosto, se considerará cumplida en término siempre que se presente hasta el 12/8/2020, inclusive. Se incluyen las declaraciones juradas determinativas de aportes y contribuciones con destino a la seguridad social.

Por su parte, mediante RG N°4768 se dispone que se podrá acceder al Miniplan para el pago del saldo de las declaraciones juradas de 2019, hasta el 30/9/2020 y los sujetos que efectúen el acogimiento al mismo durante el mes de Julio de 2020, tendrán un mes de gracia en el pago de las cuotas, venciendo la primera de ellas, en forma excepcional, el 16/9/2020.

A su vez, mediante la Ley 27.549, se exime del impuesto a las ganancias, desde el 1/3/2020 y hasta el 30/9/2020, a las remuneraciones devengadas en concepto de guardias obligatorias (activas o pasivas), horas extras y todo otro concepto. El Decreto N° 788/2020 extendió el plazo hasta el 31/12/20.

La exención comprende a la labor realizada por los profesionales, técnicos, auxiliares (incluidos los de gastronomía, maestranza y limpieza) y personal operativo de los sistemas de salud pública y privada; el personal de las Fuerzas Armadas; las Fuerzas de Seguridad; de la actividad migratoria; de la actividad aduanera; bomberos, recolectores de residuos domiciliarios y recolectores de residuos patogénicos, que presten servicios relacionados con la emergencia sanitaria.

28. Ley de emergencia económica y financiera de la Ciudad de Buenos Aires

La Ciudad de Buenos Aires, a través de la Ley 6301 se declaró el estado de emergencia económica y financiera hasta el 31 de diciembre de 2020 y, en ese marco, facultó al Poder Ejecutivo a:

– Establecer bonificaciones y descuentos de hasta el 30%, respecto de tributos recaudados por la AGIP, a fin de incentivar el pago anticipado de las cuotas con vencimiento en el segundo semestre del período fiscal 2020.

– Reconocer un crédito fiscal para aquellos contribuyentes que anticipen el pago de los gravámenes, el que podrá ser utilizado para la cancelación del impuesto sobre los ingresos brutos a partir del 1/1/2021. El anticipo podrá ser efectuado por los contribuyentes por una única vez dentro del período de vigencia de la emergencia y no podrá superar en 3 veces al mayor impuesto determinado, considerando para ello los 6 anticipos inmediatos anteriores a la sanción de la ley (7 de mayo de 2020).

Mediante el Decreto N° 210/2020 del Poder Ejecutivo de la Ciudad de Buenos Aires, se reglamentó la ley de emergencia económica y financiera, disponiendo que será la Administración Gubernamental de Ingresos Públicos la encargada de determinar el porcentaje de las bonificaciones por pago anticipado de las cuotas de tributos empadronados y la magnitud del reconocimiento del crédito fiscal respecto del importe ingresado en concepto de anticipo tributario extraordinario, así como las modalidades, plazos y demás condiciones de aplicación.

Mediante la Resolución N°189/2020, la Agencia Gubernamental de Ingresos Públicos de la Ciudad de Buenos Aires reglamentó el mencionado Anticipo Tributario Extraordinario. Al respecto, establece lo siguiente:

- El monto a abonar en carácter del referido anticipo será el equivalente a la sumatoria del tributo declarado en los anticipos 1, 2 y 3 del ejercicio fiscal 2020 del impuesto sobre los ingresos brutos, en forma previa a las deducciones de los pagos a cuenta, las retenciones y/o percepciones sufridas, y/o los saldos a favor.

- El reconocimiento del crédito fiscal para aquellos contribuyentes y/o responsables que ingresen el anticipo ascenderá al 30% del importe ingresado.

- Los contribuyentes y/o responsables podrán utilizar el anticipo, conjuntamente con el crédito fiscal reconocido, para la cancelación del tributo declarado en los anticipos del impuesto cuyos vencimientos operen a partir del 1 de enero de 2021 y de sus obligaciones como agente de recaudación.

- Se podrá emplear hasta un sexto del anticipo más el crédito fiscal reconocido por mes calendario para imputarlo al pago del anticipo del impuesto correspondiente y para la cancelación -total o parcial- de sus obligaciones como agente de recaudación de los regímenes generales y particulares.

- En el período junio de 2021, no habrá restricción para el cómputo del saldo del Anticipo Tributario Extraordinario y el crédito fiscal reconocido.

- Asimismo, en el supuesto que el saldo generado por el Anticipo Extraordinario y el crédito fiscal no haya podido ser absorbido en su totalidad por las Entidades Financieras que actúan como agentes de retención en el Sistema de Recaudación y Control de Acreditaciones Bancarias (SIRCREB), se habilitará la posibilidad de utilizarlo para la cancelación de sus obligaciones como agentes de recaudación de este último Régimen.

- Por último, dispone que el vencimiento del plazo para el ingreso del Anticipo Tributario Extraordinario opera el día 29 de mayo de 2020.

Asimismo, la legislatura porteña aprobó el 28/08/20 la ley Nº 6.324, que exime al sector gastronómico del pago del impuesto sobre los ingresos brutos entre septiembre del 2020 y febrero del 2021. La misma fue reglamentada por la Resolución 236/2020, la cual establece que los contribuyentes y/o responsables del impuesto que desarrollen las actividades beneficiadas, cualquiera fuere su categoría, deben completar los datos en el aplicativo “Exención Ley 6.324”, disponible en su página web a partir del 10/09/2020 para poder gozar del beneficio.

29. Ley de emergencia productiva, económica, financiera y tarifaria de la Provincia de Buenos Aires.

La Provincia de Buenos Aires por medio de la ley 15178 declaró, por el plazo de 180 días, la emergencia productiva, económica, financiera y tarifaria de las Micro y Pequeñas Empresas que se encuentren radicadas en el ámbito de la provincia de Buenos Aires. Dicho plazo podrá ser prorrogado por el Poder Ejecutivo, por única vez y por igual término, en el supuesto de verificarse que las causales que justifican la emergencia persistan.

La Autoridad de Aplicación deberá:

- Diseñar e implementar en forma conjunta con la Agencia de Recaudación de la Provincia, un régimen de beneficios impositivos, que podrá incluir postergación de vencimientos de impuestos y tasas provinciales, rediseño de agenda de vencimientos, plan especial de facilidades de pagos.

- Coordinar con el Banco de la Provincia de Buenos Aires, líneas de crédito especialmente destinadas al sostenimiento de las Micro y Pequeñas Empresas.

- Desarrollar un programa de formación y/o capacitación y/o tutoría para contribuir al sostenimiento de las Micro y Pequeñas Empresas, en las áreas que la Autoridad de Aplicación lo considere conveniente, pudiendo abarcar aspectos en materia legal, contable, impositiva y de administración.

- Otorgar subsidios a las Micro y Pequeñas Empresas, de acuerdo a los criterios que la misma considere.

Vale aclarar que la presente ley se encuentra en vigencia desde el 13/08/2020, y se aplicará a partir del 22/08/2020.

Por otro lado, en el marco de la emergencia sanitaria establecida por la ley 15.174, la Provincia de Buenos Aires, mediante el decreto 1252/2020, exime a determinados sujetos del pago del impuesto sobre los ingresos brutos por las obligaciones devengadas y/o a devengarse desde el 1/7/20 y hasta el 31/12/20. La referida exención será del 15%. Sin embargo, cuando se trate de MiPyMES, se otorgará un porcentaje adicional de exención del 35%. Finalmente, señalamos que, para poder gozar de la mencionada exención, será necesario cumplimentar ciertos requisitos que prevé el Decreto.

30. Suspensión de plazos procesales

La Corte Suprema de Justicia de la Nación, a través de la Acordada N° 27/20, ha suspendido los plazos hasta el 3 de agosto de 2020.

Por su parte, el Tribunal Fiscal de la Nación, a través de la Resolución N° 17/20, también prorrogó la feria extraordinaria hasta el 20 de septiembre de 2020 para todos los procedimientos que tramitan ante dicha autoridad. A su vez, mediante las Resoluciones N° 29/20 y 30/20, el Tribunal Fiscal ha resuelto levantar la feria extraordinaria respecto de los expedientes que tramitan de forma electrónica. Destacamos que el Tribunal Fiscal es competente para entender, por vía de apelación, en los recursos que el particular interpone tanto contra la DGI como contra la DGA, en los casos expresamente previstos en la ley 11.683 y en el Código Aduanero, respectivamente. Asimismo, mediante la Resolución 44/2020, se ha dispuesto la creación de la Mesa de Entradas Virtual para aquellas presentaciones dirigidas a expedientes que tramiten aún en soporte papel, las que funcionarán a través de la Plataforma de Trámites a Distancia (TAD). Las partes tendrán plazo para constituir el domicilio electrónico correspondiente hasta el 30/11/2020, ya que el mismo será obligatorio en todos los expedientes.

A su vez, la AFIP, mediante la Resolución General N° 4856/2020, prorrogó la suspensión de los plazos administrativos hasta el día 29 de noviembre de 2020, quedando comprendidos por dicha norma los procedimientos tanto ante la DGI como ante la DGA. Sin embargo, a partir del 23/9/2020 se habilita la feria fiscal extraordinaria para la tramitación de procedimientos de fiscalización electrónica.

Se exceptúan de la feria los procedimientos de fiscalización, sumariales y de determinación de oficio relacionados con el Régimen de Precios de Transferencia, como así también los procedimientos de fiscalización relacionados con la información proporcionada por la Organización para la Cooperación y Desarrollo.

Podrán consultarse las normas que disponen la suspensión de todos los plazos judiciales y administrativos en http://nicholsonycano.com.ar/plazos-judiciales-y-administrativos/

31. Medidas tomadas por AGIP para mitigar los efectos de la pandemia:

- Feria administrativa: se prorroga hasta el día 30/08/20.

- Planes de facilidades de pago: se posterga el vencimiento de las cuotas hasta el 31/07/20.

- Impuestos sobre los Ingresos Brutos: se establecen, desde el 20/8/2020 hasta el 26/8/2020, las fechas de vencimiento para la presentación de la declaración jurada anual del período fiscal 2019, por parte de los contribuyentes locales del impuesto.

- Impuesto Inmobiliario urbano: se posterga el vencimiento de la cuota n°4 hasta el día el día 11/05/20. Se exceptúa a ciertos locales comerciales del pago de las cuotas de los meses de junio y julio de 2020.

- Servicios digitales: se prorroga, hasta el 1/1/2021, la fecha de entrada en vigencia del régimen de liquidación y pago del impuesto sobre los ingresos brutos por los servicios digitales prestados por sujetos no residentes en el país.

- ABL: se posterga el vencimiento de la cuota n°4 hasta el día 11/05/20. Se exceptúa a ciertos locales comerciales del pago de las cuotas de los meses de junio y julio de 2020.

- Patentes: se posterga el vencimiento para el pago de la cuota n°2 hasta el día 11/05/20.

- Contribuciones por publicidad: se posterga hasta el 11/05/20 el plazo para presentar las DDJJ y el depósito de las sumas retenidas por los agentes de retención, correspondientes al período marzo de 2020.

- Medidas cautelares: se suspenden hasta el 30/11/20 las medidas cautelares o ejecutorias en ejecuciones judiciales.

32. Medidas tomadas por ARBA para mitigar la pandemia:

- Feria administrativa: se prorroga hasta el día 10/08/2020.

- Planes de facilidades de pago: Se extiende hasta el 31/10/2020, inclusive, el plazo de acogimiento al régimen de regularización de deudas vencidas al 31/12/2019 para mipymes. Se prorrogan los vencimientos para el pago de los anticipos, de corresponder, y de las cuotas de los planes de regularización de deudas, no caducos, al 10/8/2020, que se produzcan durante el mes de agosto del corriente año, hasta el 13/10/2020.

- A través de la RN N° 53/2020 se establece, desde el 1/10/2020 y hasta el 31/12/2020, ambas fechas inclusive, un régimen de regularización para deudas del impuesto sobre los ingresos brutos y de sellos, correspondientes a los agentes de recaudación, provenientes de retenciones y/o percepciones no efectuadas de los citados impuestos.

- Impuestos sobre los Ingresos Brutos: Hasta fin de año se aplicará un 50% de descuento para pymes y microempresas. Mientras que la bonificación para otras empresas será del 15%. Se contemplan 206 actividades económicas.

- Impuesto Inmobiliario básico urbano edificado y baldío: se considera abonada en término la cuota n°2 en tanto la misma sea ingresada hasta el día 15/09/20. Se extienden los plazos para el cumplimiento de la cuota n°3, hasta el 20/10/2020, inclusive; de la cuota n°4, hasta el 17/11/2020, inclusive; y de la cuota n°5, hasta el 15/12/2020, inclusive.

- Impuesto inmobiliario complementario: se posterga el vencimiento de la cuota n°2 hasta el día 12/06/20.

- Impuesto Inmobiliario rural: se posterga el vencimiento de la cuota n°2 hasta el día el día 17/04/20.

- Medidas cautelares: se extiende hasta el 30/09/20 la suspensión de embargos sobre cuentas bancarias y derechos de crédito. A su vez, no se solicitarán medidas cautelares en juicios de apremio hasta el 31/12/2020.

Mediante la Resolución Normativa N° 62/2020 se establece, desde el 18/8/2020 y hasta el 31/01/2021, ambos inclusive, un régimen especial de regularización de deudas provenientes del impuesto sobre los ingresos brutos, inmobiliario y del impuesto a los automotores que no se encuentren en instancia de fiscalización, de determinación o de discusión administrativa, ni en proceso de ejecución judicial. Podrán acogerse al presente régimen, aquellos contribuyentes con deudas vencidas o devengadas, según el impuesto del que se trate, entre el 1/03/ 2020 y hasta el 31/12/2020, ambas fechas inclusive.

A su turno, la Resolución Normativa Nº61/2020, estipula que podrán incluirse dentro del régimen permanente de regularización las deudas vencidas o devengadas al 31/8/2020 que no se encuentren en proceso de ejecución judicial, ni en instancia de fiscalización, de determinación o de discusión administrativa. También, podrán regularizarse la totalidad de los planes de pago que se encuentren caducos al 31/08/2020, inclusive.

33. Medidas adoptadas por la Comisión Arbitral del Convenio Multilateral:

- Suspensión de los plazos: dispone levantar la declaración de días inhábiles (RG –CA- 13/2020).

- Impuesto sobre los ingresos brutos: se prorrogan hasta los días 27 al 30 de abril (dependiendo de la terminación de la CUIT) los plazos para la presentación y pago del anticipo 3/2020, para los contribuyentes que desarrollen su actividad exclusivamente en las jurisdicciones que se adhieran a la prórroga, y hayan obtenido en el año 2019 ingresos totales para todo el país menores o iguales a $ 2.500.000. Se prorroga al 30/6/2020 el vencimiento para la presentación de la declaración jurada anual CM05 correspondiente al período fiscal 2019.

- A través de la RG (CA) 13/2020 se dispone la utilización de la Mesa de Entradas Virtual para la presentación de actuaciones, y la RG (CA) 6/2020 reglamenta su funcionamiento.

[1] Mediante la Decisión Administrativa N° 897/20 de la Jefatura de Gabinete de Ministros, se estableció que los “Certificados Únicos Habilitantes para Circulación – Emergencia COVID-19”, implementados por la Resolución N° 48/20 del Ministerio del Interior, con las modificaciones introducidas por la Decisión Administrativa N° 446/20, caducan a las 00:00 horas del día 30/05/20, debiendo sus titulares proceder a tramitarlo nuevamente a través del sitio web https://www.argentina.gob.ar/circular. Asimismo, se dispone que aquellas personas que se encontraban exceptuadas de tramitar dicho certificado deberán tramitarlo a los efectos de su circulación, también a través del sitio web https://www.argentina.gob.ar/circular.

- Cecilia M. Martín

- Socia

- Tel: (+54 11) 4872 1732

- Cel: (+54 11) 5006 3530

- Email: cmartin@nyc.com.ar

Suscribite a nuestras novedades

Para suscribirse al Centro de Análisis Jurídico COVID – NyC y recibir novedades en su mail, por favor, complete el siguiente formulario: